En algunos países se están planteando eliminar el dinero físico, monedas y billetes, como forma de pago. Mientras no exista la posibilidad de pagar con sistemas biométricos tales como las huellas dactilares o el reconocimiento del iris, la única alternativa es el uso de tarjetas de crédito o débito. Aunque eso también tiene los días contados con el uso de apps que convierten nuestro smartphone en un monedero electrónico.

Teniendo en cuenta que otros documentos como los billetes de avión o tren y las entradas a eventos ya se pueden hacer desde el móvil, el día en que todo lo que necesitamos esté en un solo lugar se acerca. Además, las opciones de seguridad que representa este tipo de medio de pago pueden ser superiores a las de cualquier soporte físico actual, gracias por ejemplo a la tecnología Blockchain que permitirían una identidad personal única e infalsificable.

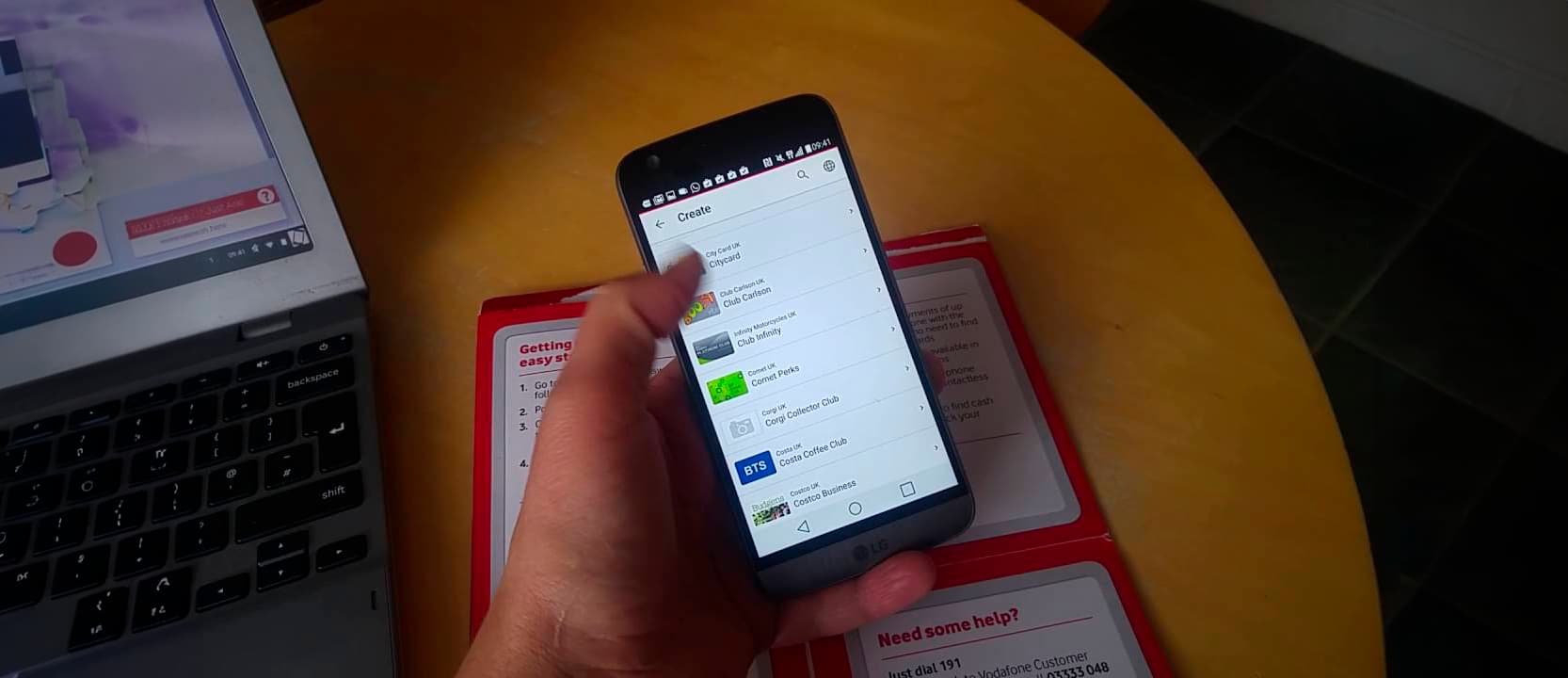

Muchos players y una app para unificarlos a todos

Que el sistema de pago por móvil tiene futuro lo demuestra que la mayoría de bancos están poniendo a disposición de sus clientes apps propias de tipo monedero, por ejemplo Santander, BBVA, Bankia, Cajamar y Caixabank, ING o Sabadell. Aunque la vieja batalla entre los medios de pago propios de los grupos de distribución y retail frente a las entidades financieras, es decir, la elección e tre tarjeta de compra y tarjeta de crédito tipo VISA o Mastercard, se repite una vez más con la puesta en marcha de sistemas propios de cadenas como Inditex.

Al final, el consumidor tendrá que elegir entre llenar su smartphone de apps o disponer de una sola que las agrupe todas, o al menos, la mayoría. ¿Existe esa posibilidad? Veamos el panorama actual de las aplicaciones tipo wallet.

Apps de pago de entidades bancarias

Poco a poco, mediante aplicaciones propias o agrupadas como en el pasado sucedió con Servired o 4B, todos los bancos van disponiendo de sus métodos de pago móvil. Veamos los disponibles a fecha de hoy.

Santader Wallet: La app móvil del Banco Santander está disponible para Android e iPhone. Puede elegir pagar con cualquier tarjeta o determinar cuál es la favorita. Dispone de alerta SMS para compras superiores a 50 euros. Entre las funciones incluye el pago al móvil de un contacto si conocer su código de cuenta, similar al pago de Pay Pal a un email. La app cuenta con servicios adicionales para los clientes desde consulta de pin a localización de cajeros.

También se pueden incorporar las tarjetas de fidelización de otros comercios.

BBVA Wallet: Para ser usuario de esta aplicación de BBVA hace falta ser cliente y tener sistema Android superior a 4.4. Con un sistema anterior o iOS hace falta un “sticker” que hay que solicitar.

La estrategia comercial de BBVA incluye ofrecer descuentos promocionales en establecimientos de todo tipo para compras de tecnología, ocio, deporte, moda, viajes, restauración, etc.

Bankia Wallet: La app de Bankia se integra en la red Bizum http://bizum.es/ como la mayoría de bancos que disponen de pago móvil. Esto les permite ofrecer enviar o recibir dinero de tus amigos con sólo seleccionar un contacto de la agenda móvil. Entre el resto de funciones, puedes recargar tu móvil directamente desde la app. También está disponible para Android y Apple.

Yo pago (Cajamar): Este servicio de monedero móvil se presenta a sí mismo como el más fácil de usar, al ser gratuito, sin comisiones y compatible con cualquier banco mediante operaciones directas de cuenta a cuenta. Como medida de seguridad limita los importes a 500 euros. Su función principal es el pago compartido entre amigos.

CaixaBank Pay: La app wallet de La Caixa dispone de las funcionalidades habituales en los monederos móviles como pagos directos a otros usuarios, pago contactless que si no dispones del SO adecuado se sustituye con una tarjeta sticker, y suma a todo eso la función Masterpass, para pagar las compras online en más de 20.000 comercios de internet.

ImaginPay de Imaginabank (Caixabank): En realidad se trata de un nuevo banco exclusivamente móvil, es decir, que sólo permite operaciones desde un smartphone. Pertenece a Caixabank y su app permite tres opciones de pago, desde el mismo pago con móvil, el envío de dinero o retirar dinero desde un cajero.

Twyp ING : La principal novedad de la app de ING Direct, es la posibilidad de retirar dinero en las cajas de supermercados o gasoilineras con la opción Twyp Cash. https://ingdirect.es/twyp/twyp-cash.html Una alternativa muy adecuada para un banco que no dispone de sucursales y por tanto de cajeros propios. Pero también una opción muy interesante por ejemplo por motivos de seguridad. Por supuesto, también se puede pagar directamente la compra, y sin importe mínimo.

Sabadell Wallet: La app del Banco Sabadell es otra de las que además de permitir pagar las compras está integrada en Bizum y con ello se puede enviar o solicitar dinero a los contactos. También permite sacar dinero sin tarjeta con Instant Money generando una clave para el cajero que, y esto es lo interesante, puede usar otra persona. Autorizada por ti, por supuesto. En caso de tener iOS o no disponer de NFC en tu smartphone, también se puede adherir al móvil la tarjeta sticker contacless.

Abanca Pay: Otra entidad asociada a Bizum, con lo que es posible hacer pagos entre usuarios. Sin embargo, para retirar dinero en efectivo de cajeros es necesaria otra aplicación llamada Abanca Cash . Como curiosidad, la app de banca móvil es compatible también con blackberry y Windows Phone. Otros bancos que disponen de apps asociadas a Bizum son Caja Rural, Kutxabank, Unicaja o Ibercaja.

Wallet Apps de los fabricantes

Puesto que la tecnología y medio de pago depende de los terminales, los fabricantes como Apple, LG, Huawei o Samsung no han querido dejar pasar la oportunidad de involucrarse en esta revolución digital.

Samsung Pay: Uno de los líderes en smartphones se ha sumado a los métodos de pago móvil con su propia app. Su principal argumento son las tres capas de seguridad que codifica los datos de tus tarjetas y nunca se comparten con el establecimiento. Con Samsung Knox, el dispositivo está monitorizado en todo momento y la autorización del pago es por huella dactilar. Además, puedes descativar la app de forma remota, sin el móvil.

Además de poder pagar en donde haya TPV contactless, integra las tarjetas de fidelización más habituales como Travel Club, Repsol o NH.

De momento, sólo acepta clientes de Caixabank, Abanca o Sabadell.

Apple Pay: Algunas de las apps wallet descritas no eran totalmente compatibles con iOS. Apple dispone de su propio monedero móvil para sus dispositivos. Además de usar el sensor Touch ID como firma, se puede usar para comprar el resto de apps o en tiendas online de todo tipo. Entre las diferencias con otras opciones, decir que no sólo se puede pagar desde un smartphone sino desde un Macbook pro gracias a sus nuevos sensores Touch ID. Aunque de momento sólo está asociada a las tarjetas American Express, Santander, Carrefour y Ticket Restaurant.

LG Pay: Está previsto que la marca LG lance su sistema de pago móvil en breve. De momento estyá disponible en Corea del Sur, país del fabricante. De momento parece que saldrá coincidiendo con el lanzamiento del modelo LG G6.

Xiaomi MiPay: El gigante chino también cuenta con un sistema de pagos móviles en su país llamado MiPay. En este caso, además de tarjetas de crédito es compatible con las de transporte público. De momento, sólo está en el mercado chino.

Huawei Pay: El otro gran fabricante chino también se ha adentrado en los pagos móviles aunque de momento también solo en China y asociado a UnionPay, empresa financiera que opera a nivel internacional, por lo que se espera que pronto expanda su cobertura por más países.

Android Pay: Por supuesto, Google no podía quedarse fuera del mundo de las aplicaciones siendo el responsable del SO Android. La opción de Android permite integrar tarjetas de crédito y débito, de fidelidad y de regalo para comprar en tiendas físicas, online o apps. Para ello sólo hay que desbloquear el teléfono y acercarlo al terminal NFC. Gracias a el administrador de dispositivos de la plataforma Android, se puede bloquear el sistema de pago en caso de robo o pérdida del smartphone.

La distribución y retail también quieren su app

Además de Apple, que cuenta con tiendas propias, otras marcas propiamente dichas del sector distribución comercial apuestan por apps propias. En este caso hablaremos de una totalmente nativa digital como Amazon y otra líder en retail físico, Inditex.

Amazon Pay: El fuerte de Amazon es poder comprar en miles de webs con una sola cuenta online de Amazon. De esta forma, su posición dominante como marketplace se extiende con el medio de pago hasta donde sus comercies electrónicos no llegan. Su argumento principal, la confianza de los clientes habituales.

InWallet de Inditex: Cuando se tienen un puñado de marcas tan implantadas como Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home y Uterqüe es normal que se piense en disponer de una app propia. En realidad, no solo es una app de pago sino es un servicio añadido a las apps de cada una de las marcas. Por supuesto, también gestiona el ticket electrónico para eliminar el papel.

Repsol Waylet: La red de estaciones de servicio ya permite pagar con su propia app disponible para iOs y Android. Para ello debe vincular una tarjeta de crédito de su elección. También incorpora la gestión de los programas de puntos y promociones.

Cepsa Pay: Antes de que Repsol tuviera la suya, CEPSA ya contaba con la posibilidad de pagar el combustible y los productos de las tiendas DePaso desde el móvil, y en sus propias palabras «desde el coche». Como curiosidad, permite traspasar saldo a otros usuarios.

Carrefour Pass: El último en llegar hasta la fecha. La cadena de distribución ha convertido su tarjeta PASS en una versión móvil y como ventaja principal entre sus competidores es que permite asociar el pago a cualquier banco y usarla como tarjeta de crédito en otros establecimientos que tenga pago por NFC.

Vodafone Wallet, o la opción global del operador

Al final, cualquier método de pago basado en smartphone depende de un mismo canal, que es el operador telefónico. Por ello, a las opciones de pago de Movistar y Orange, Vodafone lanzó su propuesta Wallet en la que no te limita ni el fabricante, ni el banco ni el comercio en el que vas a usarlo. De hecho, ni siquiera necesitas un banco concreto porque puedes integrar PayPal como medio de pago, algo que a muchos usuarios de comercio electrónico les resultará muy seguro y atractivo. En cuanto a los bancos disponibles, son prácticamente todos ya que están basados en plataformas independientes como son Visa y Mastercard.

Igualmente, Vodafone Wallet es un verdadero monedero de uso diario porque puede utilizarse en autobuses, metro o tranvías.

Dijimos al principio que el usuario medio ya estaba acostumbrado a usar su dispositivo móvil para comprar y presentar la entrada a un evento. Vodafone Wallet también lo integra para no tener que usar varias apps.

En cuanto al uso de un smartphone como tarjeta de identificación, algunos hoteles y empresas empiezan a aceptar Vodafone Wallet.

Además incluye otros servicios habituales de las apps de pago, como tarjetas de fidelización y puntos, promociones.

Nuestro objetivo es construir una sociedad centrada en el progreso socioeconómico. Creemos que la tecnología y la conectividad pueden ayudar a mejorar la vida de millones de personas y empresas. Tenemos el compromiso de hacerlo reduciendo nuestro impacto ambiental y construyendo una sociedad digital inclusiva que respeta nuestro planeta.

La digitalización de la economía ha convertido el dato en el activo más valioso de cualquier organización. Lo que antes era un recurso complementario se ha transformado en un elemento estratégico para competir, innovar y tomar decisiones de negocio. Lo mismo sea Big Data cuantitativo que microdata cualitativo, este cambio de paradigma redefine la definición de modelos de negocio y el concepto de competitividad empresarial. Partiendo del dato generado, quien mejor lo controla, explota y protege su información camina un paso por delante.

Pero ese uso generalizado del dato da lugar a nuevos marcos regulatorios como la Data Act o Reglamento (UE) 2023/2854, que introduce una obligación clara para mayo de 2026. En ese momento, las empresas deberán garantizar el control total sobre sus datos. Esto implica no solo acceso, sino también capacidad real de uso, transferencia y gobernanza. La llamada ley de datos marca así un punto de inflexión en la soberanía de datos, trasladando el poder desde los proveedores tecnológicos hacia las organizaciones usuarias. Si pensabas que en cuestión de datos protegidos bastaba con las directrices RGPD, ahora el escenario regulatorio es mucho más amplio y exigente.

La digitalización de las pymes en España vive una realidad contradictoria. La mayoría de las empresas cree haber avanzado lo suficiente, sin embargo, los datos muestran una realidad muy distinta: muchas han incorporado herramientas digitales, aunque todavía no han transformado sus procesos de negocio.

El Barómetro de Digitalización de la pyme española 2026 confirma esta brecha: el 79% de las pequeñas y medianas empresas considera que tiene un nivel medio o alto de digitalización, pero solo el 9% ha logrado una adopción sólida de tecnologías clave como cloud, inteligencia artificial y ciberseguridad. Esta diferencia de 70 puntos revela que miles de empresas están tomando decisiones estratégicas basadas en una percepción equivocada de su madurez digital.

El 5G Network Slicing emerge como una de las capacidades más estratégicas del ecosistema 5G, especialmente para sectores donde la disponibilidad, la latencia y la continuidad operativa son factores de negocio irrenunciables. La conectividad ha dejado de ser únicamente un canal de comunicación para convertirse en un componente crítico de la continuidad operativa.

La evolución de las redes móviles hacia entornos completamente virtualizados está transformando la manera en que las empresas diseñan, protegen y garantizan sus operaciones críticas. A diferencia de generaciones anteriores, el 5G no solo incrementa la velocidad de transmisión, sino que su verdadero salto evolutivo reside en la posibilidad de crear redes virtuales independientes sobre una misma infraestructura física, cada una optimizada para un caso de uso concreto y respaldada por acuerdos de nivel de servicio (SLA) específicos.

El trabajo diario en cualquier empresa ya no se limita al espacio físico de la oficina. Desde hace años, el smartphone se ha convertido en una extensión de la actividad empresarial. A través de él, se accede a las cuentas bancarias de la empresa, se gestionan las bases de datos de los clientes, se coordinan pedidos o se firman documentos.

Sin embargo, el móvil es el dispositivo que más se descuida en lo que a seguridad se refiere. La realidad es que, mientras las empresas refuerzan la seguridad de sus servidores, endpoints o redes corporativas, el smartphone sigue sin considerarse un dispositivo vulnerable.

Esto supone un riesgo directo para la seguridad y continuidad del negocio, ya que puede comprometer el acceso a datos, sistemas y herramientas esenciales para la actividad diaria de la empresa.

Mejorar la eficiencia energética y reducir el consumo de energía es un factor clave para incrementar la competitividad de las pymes. Más que una cuestión de ahorro, el gasto energético se ha convertido en una palanca estratégica que afecta directamente a la rentabilidad y la sostenibilidad del negocio. En este contexto, el Internet de las Cosas (IoT) se presenta como un aliado inmediato, accesible y efectivo capaz de transformar la forma en que las empresas gestionan su consumo energético.

La entrada en vigor de la AI Act a partir del 2 de agosto de 2026 marca un antes y un después en la forma en que las empresas desarrollan y utilizan sistemas de Inteligencia Artificial. Aunque la normativa comenzó su despliegue en 2024, será este año cuando la mayoría de sus obligaciones sean plenamente exigibles. Adaptarse a la AI Act, la ley de IA europea, es ya una prioridad para cualquier organización que quiera operar con garantías.

Como suele ocurrir con cada nueva normativa, existen dudas y cuestiones a desarrollar que muchos necesitan aclarar para ponerse manos a la obra en su aplicación. En este escenario, adoptar un enfoque de IA ética será clave para cumplir con la regulación y generar confianza.

Para incrementar las ventas, las empresas aplican distintas tácticas. Una de las más eficaces es la personalización, que ayuda a atraer y fidelizar a los clientes. En este sentido, conectar un CRM con un agente de IA permite convertir los datos en interacciones relevantes, ágiles y útiles para fortalecer la relación con el cliente.

Además, esta integración permite responder con mayor rapidez, hacer recomendaciones más acertadas y automatizar tareas repetitivas sin perder cercanía en el trato.

Durante años, el hilo musical fue percibido como un elemento secundario en tiendas, hoteles o restaurantes: una simple banda sonora de fondo, muchas veces genérica y poco cuidada. Hoy, sin embargo, está viviendo un regreso silencioso. En plena era de la experiencia, el sonido ha dejado de ser un accesorio para convertirse en una herramienta estratégica.

La transformación no es casual. Las empresas han entendido que competir ya no consiste solo en ofrecer un buen producto o servicio, sino en construir experiencias memorables. Y en ese terreno, el sonido juega un papel mucho más poderoso de lo que tradicionalmente se le ha atribuido.

Factores como el envejecimiento poblacional, el aumento de enfermedades crónicas y la limitación de recursos están obligando a replantear el modelo asistencial. En este contexto, tecnologías como el IoMT y el 5G se posicionan como una solución eficaz para aliviar la presión sobre los sistemas sanitarios, tanto públicos como privados. Los tiempos de cada procedimiento repercuten de una u otra forma en las listas de espera, y más allá de la percepción en la calidad de la asistencia recibida por el paciente, puede tener serias consecuencias en la misma salud por retrasos en diagnósticos o tratamientos. Se trata de uno de los grandes retos para los próximos años y que encuentra en las tecnologías conectadas una solución eficaz.

La convergencia entre el Internet of Medical Things (IoMT) y la tecnología 5G emerge como un catalizador clave para transformar la prestación de servicios de salud. Gracias a las capacidades de diagnóstico, monitorización o asistencia en remoto, este binomio está redefiniendo cuestiones como dónde, cómo y cuándo se presta la atención médica, contribuyendo de forma directa a la descongestión hospitalaria. El concepto IoMT se posiciona como una evolución hacia ecosistemas médicos hiperconectados, escalables y centrados en el paciente.

Miles de robots operarios en centros logísticos o plantas industriales están ya desplegados, haciendo más competitivas y seguras las operaciones diarias. Y las estimaciones basadas en la demanda actual hablan de crecimientos esperados a doble dígito hasta 2030.

Entre los robots más habituales, después de los brazos mecánicos ya estandarizados en industrias como la automoción, se encuentran los AMR (Autonomous Mobile Robots), vehículos de diferentes tamaños que transportan mercancías o realizan otras tareas de mantenimiento o control y que se han consolidado como piezas clave para optimizar flujos de trabajo, reducir costes y aumentar la productividad.

Su despliegue depende directamente de sus opciones de conectividad, como elementos de un ecosistema IoT mayor, que ha despegado exponencialmente con las comunicaciones inalámbricas. En este aspecto, mientras sus funciones y utilidad crecen con el desarrollo de herramientas de Inteligencia Artificial, su rendimiento sigue dependiendo críticamente de la calidad de la conectividad.

En entornos donde operan AMRs de forma continua, incluso interrupciones de milisegundos pueden traducirse en paradas, colisiones o ineficiencias que impactan directamente en el negocio. Aquí es donde la tecnología MPN (Mobile Private Network) emerge como una solución estratégica capaz de eliminar estos cuellos de botella y garantizar operaciones fluidas, seguras y escalables.

Los ayuntamientos tienen cada vez más procesos digitalizados, lo que incrementa su exposición a ciberamenazas y amplía la superficie de ataque de sus sistemas. Una de las más peligrosas es el ransomware, ya que combina interrupción operativa, crisis reputacional y riesgo sobre los datos sensibles de ciudadanos y empresas.

Ante esta situación, las entidades locales deben desarrollar una estrategia de ciberseguridad que incluya la detección de vulnerabilidades, la prevención y la incorporación de soluciones activas de defensa.

Hasta la llegada de las comunicaciones móviles, las posibilidades de que espiaran tu teléfono eran muy remotas. Prácticamente se limitaban a las escuchas legales ordenadas por un juez, o casos poco probables de espionaje industrial. Y, aun en esos casos, el máximo riesgo que corrías es que una conversación quedará grabada.

Pero en el mundo de los smartphones, que un dispositivo sea infectado con una app de espionaje significa que terceros pueden acceder a una cantidad y variedad de datos e información infinitamente mayor. Fotos, documentos, conversaciones en chats, accesos a otros servicios, conectar con los servidores de tu organización, uso de la cámara y el micrófono… todo lo que haces desde ese terminal que ya no es solo un teléfono, queda expuesto.

Y esa intrusión, que alcanza como sabemos incluso a los gobiernos, afecta a altos directivos, funcionarios públicos o profesionales que manejan información relevante, comprometida y, por tanto, valiosa.

Tras la celebración del 5º Congreso de Ciberseguridad de Andalucía en Málaga, donde se abordaron los principales retos en la protección de infraestructuras críticas, la ciberseguridad vuelve a situarse en el centro del debate. Vivimos un momento crítico en el que la ciberseguridad se ha convertido en la clave de todo nuestro sistema. Nos desenvolvemos en un entorno altamente interconectado y digitalizado en casi la totalidad de sus procesos, que lo hace especialmente vulnerable a ataques capaces de interrumpir la actividad y afectar al funcionamiento de cualquier sector.

La extensión de ámbitos como el Internet de las Cosas amplía considerablemente la superficie de exposición, mientras que la automatización basada en datos y su tratamiento mediante herramientas de Inteligencia Artificial representan nuevos retos constantes para proteger cualquier infraestructura considerada crítica. En este contexto, la economía actual ha convertido en crítica toda la cadena de suministro, haciendo que la protección de los sistemas digitales resulte tan imprescindible hoy como lo fue en su momento la instalación de medidas físicas en seguridad.

La relevancia de la ciberseguridad es ya tan importante que forma parte de la Estrategia Nacional de Defensa. Pero, si hay un sector en el que podamos decir con total certeza que la ciberseguridad salva vidas a diario, es el de la salud y la sanidad.