22 de marzo de 2022 - Tiempo de lectura 5 min

Gastos deducibles vs no deducibles en el Impuesto de Sociedades [Infografía]

Para que los gastos de una empresa sean deducibles en el Impuesto de Sociedades, estos deben estar relacionados directamente con algún ingreso que se obtenga y deben estar justificados. Esta es la regla general, pero a la hora de deducirlos pueden existir algunas variaciones. Las detallamos a continuación.

Cumplir con las obligaciones fiscales es primordial si tienes una empresa. Si los autónomos tienen que mantenerse al día con el IRPF, el Impuesto de Sociedades es una de las principales tasas a las que tienen que hacer frente las empresas españolas. Calcularlo correctamente permite estipular la base imponible sobre la que se aplicará el impuesto. Pero antes de calcularlo conviene revisar qué gastos deducibles puedes aprovechar y cuáles no. Y es que, en ocasiones, el desconocimiento sobre esta cuestión impide que se aprovechen completamente.

La cuota relativa al Impuesto de Sociedades es del 25% a nivel general, si bien existen ciertas particularidades. Las empresas de nueva creación tendrán un tipo de gravamen del 15%. Las cooperativas, del 20%. Por su parte, las organizaciones sin ánimo de lucro pagarán el 10%, y las sociedades y fondos de inversión, el 1%.

El Impuesto de Sociedades es probablemente uno de los más complejos a la hora de calcular. Para ayudarte te mostramos en estas infografías cuáles son los gastos deducibles de los que te puedes beneficiar.

Gastos deducibles en el Impuesto de Sociedades

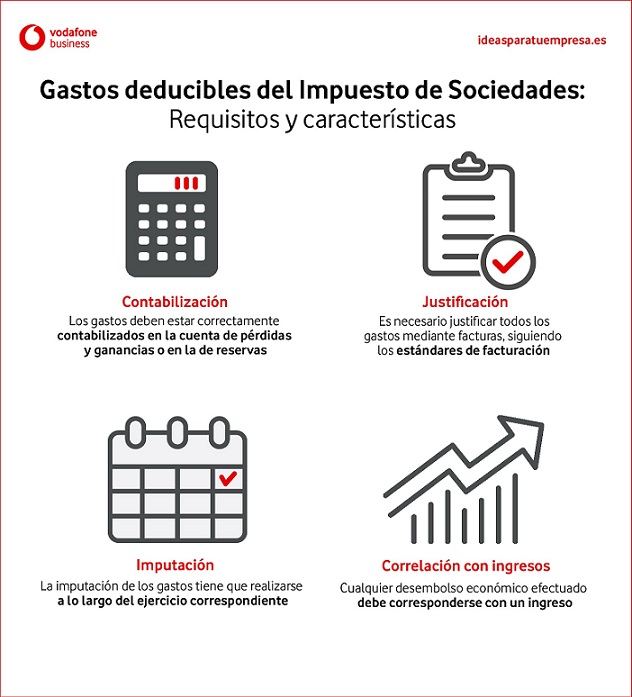

A nivel general, la Ley de Impuesto de Sociedades afirma que los gastos deducibles son “aquellos necesarios para desarrollar la actividad empresarial”. Pero esta definición es ciertamente genérica. La Agencia Tributaria especifica una serie de requisitos que son imprescindibles para poder deducirnos los gastos:

Los gastos deben estar correctamente contabilizados en la cuenta de pérdidas y ganancias o en la de reservas

La justificación de los mismos también es necesaria, principalmente mediante la emisión de facturas. Estos documentos tienen que seguir los estándares establecidos en el reglamento de facturación

La imputación de los gastos tiene que realizarse en el ejercicio correspondiente. Existen, sin embargo, ciertas excepciones. Por ejemplo, los ingresos y gastos contabilizados en la cuenta de pérdidas y ganancias en un período impositivo posterior al de su devengo

Cada gasto debe estar directamente correlacionado con un ingreso

Básicamente, son deducibles los gastos que correspondan a operaciones fehacientes, relacionados con la obtención de ingresos, contabilizados, imputados en su ejercicio fiscal pertinente y bien justificados. A nivel práctico, los tipos de gastos deducibles más comunes pueden dividirse en las siguientes categorías:

Actividades de I+D+i correspondientes a investigación, desarrollo e innovación tecnológica

Fomento del empleo, incluyendo la contratación de personas con discapacidad

Inversión en producciones cinematográficas, Bienes de Interés Cultural y edición de libros

Gastos relacionados con la formación profesional

Hay otra serie de circunstancias en las que se puede considerar un gasto como deducible siempre y cuando cumplan los requisitos previamente mencionados. Por ejemplo, las dietas de trabajadores de empresas subcontratadas o la utilización de vehículos para fines profesionales.

Gastos no deducibles del Impuesto de Sociedades

Tan importante como saber qué gastos te puedes deducir es conocer aquellos que no. Hemos visto que la Ley del Impuesto de Sociedades no detalla los gastos deducibles, sino que se limita a emitir las características que deben cumplir. Sin embargo, esto no es así en el caso de los gastos no deducibles, que sí están desgranados uno por uno en el texto legal:

Multas o sanciones penales y administrativas

Pérdidas ocasionadas por el juego

Liberalidades y donativos. En este caso están exentos los gastos correspondientes a atención a clientes o proveedores, personal de la empresa o promoción de la prestación de servicios o ventas, y aquellos que estén correlacionados con ingresos

Pagos destinados a financiar actividades contrarias a la Ley

Servicios que se presten o solicitados desde paraísos fiscales

Gastos que provengan de deudas con entidades del mismo grupo

Cuotas derivadas del fin de la relación laboral o mercantil que superen el millón de euros o el importe obligatorio estipulado en el Estatuto de los Trabajadores

Gastos relativos a operaciones con entidades vinculadas que no tengan ingreso o cuyo tipo de gravamen nominal sea inferior al 10%

Pérdidas causadas por el deterioro de los valores de la participación en el capital o en los fondos propios

Deuda tributaria del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Ahora que ya sabes qué gastos te puedes deducir a la hora de calcular el Impuesto de Sociedades te resultará mucho más sencillo. Aunque sea una tarea tediosa, sin duda es necesaria, pues puede haber ciertas posibilidades de deducción que no conozcas y que te permitan ahorrar.